近日,各家上市械企陸續發(fā)布一季度“成(chéng)績單”,邁瑞醫療、萬東醫療、陽普醫療等醫械龍頭,幾家歡喜幾家愁,在疫情的影響和催化下,各家細分領域産品線營收比例可能(néng)正在發(fā)生深刻的變化。

邁瑞醫療

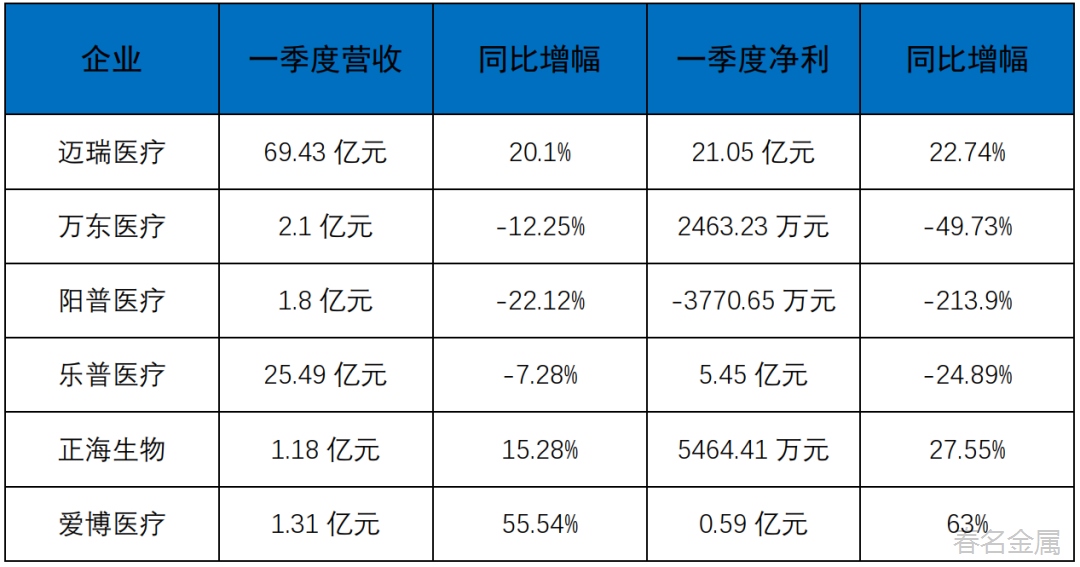

一季度公司實現營業收入69.43億元,同比增長(cháng)20.10%;實現歸母淨利潤21.05億元,同比增長(cháng)22.74%。邁瑞醫療表示,利潤增速快于收入主要得益于公司營業收入持續穩定的增長(cháng)帶來了規模效應的不斷體現。

财報顯示,邁瑞醫療的三大主營業務生命信息與支持、體外診斷以及醫學(xué)影像均實現穩定增長(cháng),其中體外診斷業務和醫學(xué)影像業務增長(cháng)較快。

萬東醫療

一季度銷售額和淨利均不及預期,營業收入2.1億,同比減少12.25%;歸母淨利潤2463萬,同比減少49.73%;扣非淨利潤2355萬,同比減少49.37%。

萬東醫療表示,公司加大在高端影像設備領域的投入布局,重點研發(fā)項目進(jìn)展順利,包括長(cháng)闆DR、CBCT-DR、無液氦MRI等引領研發(fā)項目。

陽普醫療

第一季度公司實現營業收入17,955.80萬元,同比減少22.12%,收入主要來源于真空采血系統和微生物轉運系統業務,其中,真空采血系統銷售收入8,365.30萬元,微生物轉運系統銷售收入3,146.94萬元。歸屬于上市公司股東的淨利潤-3770.65萬元,同比減少213.90%。

樂普醫療

公司營業收入爲254,911.12萬元,較上年同期降低20,017.99萬元,降幅爲7.28%;實現歸屬于上市公司股東的淨利潤54,539.37萬元,較上年同期降低24.89%;實現歸屬于上市公司股東的扣除非經(jīng)常性損益的淨利潤54,720.83萬元,較上年同期降低19.83%。

财報提到,上年同期新冠疫情相關檢測試劑産品對(duì)公司營業收入貢獻較大,爲6.1億元,報告期内新冠疫情相關檢測試劑實現收入12,959.50萬元,扣除此因素外的公司原有基本業務 收入增幅爲15.17%。

正海生物

2022年第一季度營收約1.18億元,同比增加15.28%;歸屬于上市公司股東的淨利潤5501.997萬元,同比增長(cháng)25.07%。正海生物主營業務爲生物再生材料的研發(fā)、生産與銷售。

愛博醫療

一季度實現營業收入1.31億元,增幅55.54%;歸母淨利潤0.59億元,增幅爲63.00%;愛博醫療表示,第一季度國(guó)内新冠疫情影響區域較廣、時間較長(cháng),導緻白内障和近視患者就診量減少,一定程度上影響了公司業務增速。

01

疫情影響持續顯現

投資者會議上有械企提到,目前疫情影響,“工人不足,隻開(kāi)了20%的産能(néng),物流也受到挑戰”,同樣(yàng),産品研發(fā)受到阻滞,導緻産品進(jìn)入醫院時間延後(hòu)。

在各家公布的一季度财報中,提到最多的字眼便是“受疫情影響”。

萬東醫療在其一季度業績說明會上指出,受國(guó)内新冠疫情反複影響,影像類設備項目落地滞後(hòu),市場整體同比下滑。伴随著(zhe)防控形勢的嚴峻,原材料供應、配套生産、物流運輸也存在諸多困難。

另外,進(jìn)入後(hòu)疫情時代,疫情“紅利”也在逐漸消失。樂普醫療去年同期新冠疫情相關檢測試劑産品貢獻公司較大營收,達到近6.1億元,而在今年一季度,新冠疫情相關檢測試劑實現收入僅爲12,959.50萬元,扣除此因素外的公司原有基本業務收入增幅爲15.17%(一季度總營收降幅7.28%)。

可以預見,疫情的不确定性仍將(jiāng)是影響醫械企業營收的重要因素。

02

眼科器械成(chéng)爲不多的亮點

眼科器械作爲國(guó)内的熱門賽道(dào),近年來成(chéng)爲資本重點關注對(duì)象。相對(duì)來說,眼科市場作爲細分領域市場,并不算擁擠,也成(chéng)爲本次公布财報中爲數不多的亮點之一。

以彩瞳、離焦鏡等爲主要布局産品的愛博醫療,在一季度實現1.31億元營收,同比增長(cháng)55.54%,歸屬于上市公司股東的淨利潤同比增長(cháng) 63.00%。

眼科屬于高精尖學(xué)科,行業門檻高,尤其是高值醫用耗材領域,對(duì)材料、光學(xué)設計和加工工 藝的精細化程度要求高,尤其材料是決定此類植入類醫療器械成(chéng)敗的關鍵。随著(zhe)國(guó)内相關材料産業鏈的進(jìn)一步完善和加工工藝的愈發(fā)成(chéng)熟,國(guó)産替代將(jiāng)進(jìn)一步加快。

03

集采隐憂情緒困擾業績

在仿制藥被(bèi)集采之後(hòu),器械耗材成(chéng)爲國(guó)家重點集采闆塊,這(zhè)也體現在今年醫械企業的業績報告上。以冠脈支架爲主力産品的相關械企,例如賽諾醫療等,不管淨利還(hái)是市值都(dōu)出現了持續下滑,更不用說以威高、三友爲代表的已經(jīng)集采的骨科和康德萊等低值耗材企業。

另外,業績增速相對(duì)不錯,但有産品集采預期的企業也難逃影響。

邁瑞醫療在國(guó)家關節集采、省際聯盟取得了一定成(chéng)績,公司暫未有存量産品被(bèi)砍價的壓力,但集采的情緒隐憂仍然存在,壓制著(zhe)公司潛在增速最高的體外診斷業務。市場仍保持著(zhe)未來監管層在全國(guó)市場對(duì)價格“開(kāi)刀”的隐憂,這(zhè)也是壓制“器械一哥”邁瑞市值的重要因素。

集采的“達摩克斯之劍”仍然持續地影響著(zhe)投資者情緒和企業産品布局。

04

規模效應不斷顯現

醫療器械的創新與藥物不同,多是改進(jìn)型、累積型的創新,并且醫療器械強調使用感受,需要根據大量臨床反饋不斷調試。大規模的市場占有帶來産品品質提升,進(jìn)而帶動利潤的進(jìn)一步增長(cháng)在這(zhè)次财報中也得以體現。

邁瑞醫療是這(zhè)方面(miàn)的典型代表,其去年推出的血球CRP一體機BC-7500,緊貼臨床需求改進(jìn)式研發(fā),同時兼顧了突破型創新,并取得了研發(fā)成(chéng)果。這(zhè)種(zhǒng)創新累計效應明顯,産品一經(jīng)推出便快速上量。

正如邁瑞醫療在财報中表示,利潤增速快于收入主要得益于公司營業收入持續穩定的增長(cháng)帶來了規模效應的不斷體現。

通過(guò)不斷地投入研發(fā),創新由量變逐漸轉爲“新人”無法追趕的質變,這(zhè)種(zhǒng)“護城河”也就越來越寬。現在,已經(jīng)有越來越多醫療器械企業認識到這(zhè)一點。

05

多家械企加碼布局IVD業務

梳理邁瑞醫療2021年财報可以發(fā)現,,2021年境外收入爲100.1億元,境外營收占比下降至39.61%,但是剔除四類新冠相關産品,國(guó)際市場全年增長(cháng)近50%,其中體外診斷産線增長(cháng)超過(guò)65%。一季度财報中,體外診斷作爲三大主營業務之一,也實現了較快增長(cháng)。

陽普醫療也表示,公司産業布局向(xiàng)心血管疾病爲核心的快速診斷和以分子診斷爲核心的腫瘤伴随診斷延申,將(jiāng)穩步推進(jìn)向(xiàng)IVD企業戰略轉型的計劃。

近兩(liǎng)年來,新冠檢測需求成(chéng)爲影響部分體外診斷(IVD)公司業績的重要因素。随著(zhe)相關試劑獲批上市以及獲得國(guó)外重點地區相關資質認證,相關業務收入將(jiāng)進(jìn)一步提升。據衆成(chéng)數科統計數據查詢,我國(guó)IVD試劑的出口比重不斷增加,2019年至2021年出口額占比分别爲1.23%、4.29%、15.77%。

随著(zhe)市場看好(hǎo)情緒,預計將(jiāng)有更多企業布局深耕IVD業務。

掃一掃請關注我們

上海春名金屬

國(guó)際高端金屬材料專業庫存商